����������ģ����������˾���ֽ����������ڵ����⼰�����

���������˾���ֽ����������ڵ����⼰�����

����������Dz����ҵ��Ӫ�������Ǵ�Ϊ���ɴ���ҵ��������ֽ�������������Ե�����ҵ����ˣ�֧����Ե�������ִ�����ź�Ӧ�̣���ͼ6������Dz�����ͼ��ʾ���ֽ����������ڵ����������ڶԴ�����ҵ�ͻ����������˿ͻ�����Ӧ�̡�������˰�����ķ��淢��ҵ��ʱ�����ĸ���Ӱ�칹�ɡ�

���������Թ��������˾�ھ�Ӫ�з�����һЩ���Ϊ����ͨ�������ĸ����淢��ҵ��ʱ�������ֽ���������з������ⲿ������Ҫ����ҵ�ͻ�֧��ʱ���ӳٵ������⡢����ͬ��ί�еĸ���Ӱ�죬�Լ����˴���ҵ����������ΪƵ���ȷ�����з������ڲ�������Ҫ����ҵȱ���ֽ�������˼ά���ֽ�������ģʽ�����롢�ֽ���Ԥ���������ȷ����ҵͶ�ʻȱ��ս�Թ滮�ȷ�����з�����

����4.1��ҵ�ⲿ���ڵĸ�������

����4.1.1��ҵ�ͻ��ֽ�֧��ʱ���ӳ�����

���������Ǵ����籣������ʹ������ʵ���Ŀ���ͻ�������Dz��Ա���ӻ����١����ʼ�Ч�ȱ䶯����������˽�ͬ��������ͷ�����Ҫ����ҵ�ͻ����к�ʵԤ���������Է�ȷ��ͨ������3-5�������յ��ˣ������������£���ͼ7������ҵ�ͻ��ں�ʵԤ������ں�֧�����ڳ��������ӳ�����ķ��������ͻ�֧��ʱ�䳬������ͬ��ί��֧��ʱ�䣬���ᷢ���渶�����ĵ���ֱ�ӵ��·��õ����ӡ���ҵ�ʽ������ѵ�������

�������磬���������2014��10�£�K��˾��ȷ��֧��Ԥ��������û�м�ʱ���������25��ʱ����ҵ��ͨ��ͬ��ί���տʽ�����˹�������ã������28���յ��Է��ͻ������ʼ��������� 8.7��Ԫ�ĵ渶����˷������ڶԷ����գ�ֱ�Ӽ��뻵�ˣ����·������ӡ�

����4.1.2����ͬ��ί���տ������������������

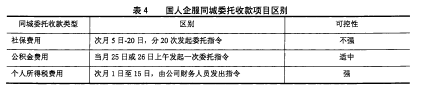

����ͬ��ί���տ���ָ�տ��˰��պ�ͬԼ�������ض��ڼ���ί�п�������ͬ�ǵĸ�������ȡ�ض���������˿����и��ݸ����˵���Ȩ��ֱ�ӴӸ������˻�֧���������������Dz�Ĺ�������Լ�����籣���á�ס�������𡢸�������˰��֧����ʽ������ͬ��ί���տʽ֧����֧����ʱ����в�ͬ�����3��ʾ�����ڹ����з��֣��籣�����Ǵ���5-20��ÿ������7-9ʱ����֧��ָ�ס���������ǵ��µ�25�ջ�26�ղ����ڽ���һ��֧��ָ���������˰���ɲ�����Ա���������걨����ͨ�����֧�������ַ�ʽ���в�ͬ�����4��ʾ��

���������籣���á���������˰��ط���֧��ʱ�����ڽϳ�����֧��ʱ����磬�������ҵ�ֽ�������ʱ��͵渶����������ӵȣ�ʹ��ҵ��Ӫ���ڱ���������������֧����ͬ��ί�з��ÿ����ֱ�ӵ��������걨ϵͳ���ᡢ���ɽ����ҵ�������ӣ�����Ӱ����������������������ҵ�����Ľ��ͣ�Ӱ����ҵ��������

����4.1.3���˴���ҵ��������Ƶ��������

�������˴���ҵ�����������ʣ�������Ա��Ϊ��������˿ںͱ��ش�ҵ����廧��Ա��ɣ���Ȼ���´�ҵ�����ճ���Ӫ��ҵ���������Ӻͼ��ٽ�ΪƵ�����籣�շѵ��ı仯Ҳ�ϴ�����Ŀ�Ļ����ϴ��й������ߵ��յ�����չDZ����Ϊ��������ʵ�ʹ������ǻᵼ������һЩ���������

������1��δ����Ա�������粻�ܰ�ʱ��Ա�������ᵼ���ӿ�ķ��������õ��ջؿ����Խϵͣ�ֱ�ӵ��·������ӣ��ֽ��������ķ��սϴ�

������2��δ����Ա����������ʵ�ʹ���������Ա��������ʵ����δ�����ɹ�����������������������ڽ��в������������Ӱ�졣��δ�����ɹ�����ʱ�䳬��3���£���ֱ�ӵ��¿ͻ������������������Ȳ�������˾�����뷨�ɷ��սϴ�

������3��δ���籣����������ɻ������ġ��籣����δ�ı䣬�������������ɣ��Կͻ�δ���������Ӱ�죬Ҳ��������ҵ�����ͷ��ɷ��ա�

����4.2��ҵ�ڲ����ڵĸ�������

�������������Dz��˾���ص㣬��ҵ�ڲ����ڵ����⼰�������Ҫ����Ԥ���������ȷ���ֽ��������ƶȲ����ӡ���ҵ�ֽ����������̲���ȫ����ҵͶ�ʻȱ��ս�Թ滮�ȷ��档

����4.2.1��ҵ�ֽ���Ԥ���������ȷ

����������Dz��˾��Ҫ��Ӫ�������ֽ���Ϊ��Ʒ��֧�ľ�Ӫ������ڿͻ���Ԥ����ǹ�˾����ҵ�ͻ����յļ�Ŀ�������1��ʾ��ÿһ������յĶ����乫ʽ��������ᱣ�վ��������¼�����ʽ�������ϱ��գ����ϱ��ջ���X20%����ҵ���֣�+���ϱ��ջ���X8%ʧҵ���գ����ϱ��ջ���Xl%����ҽ�Ʊ��գ�ҽ�Ʊ��ջ���X10% ����ҵ���֣�+ ��ҽ�Ʊ��ջ���X2%+3�������˲��֣��������գ�ҽ�Ʊ��ջ���X 0.8%��Ȼ������Ŀ�Ĺ�ʽ�ܹ�ȷ������ÿ����˾������ÿ���˵����ϱ��ջ����ͻ���ҽ�Ʊ��ջ�������������ͬ������֮�����и�������˰�걨��ʽ�����й�����ع涨�Ĺ�ʽ���ã����걨�˵Ĺ�ʽ������ͬ��Ҫ������Ԥ�����Ҫ��ȷ�������������ʵ�ʹ����У��ͷ��ᾭ�������ͻ����ɻ������������������Ԥ����е�������º��ڷ�����ͻ�����Э�̣�Ӱ����ҵ�ķ���������Ч�ʡ�

������2013��11����2014��3���ڼ䣬���������һ���������ǿ��ҵ��Ԥ�����ʵ����Ƶ����Ӱ�쵽��ҵԱ�����ʷ���ʱ�����ںͲ���Ԥ�����ڵ����������˳��أ�ʹ��ҵÿ��ֱ�Ӽ���15%�����档��������û�а�Ԥ�������������ҵ��Ӫ��������Ҫ�ֶκͷ����ĸ߶�ȥ������ִ�У����¹�˾�ķ��������½����ͻ�֧��ʱ�������������������������Ͽͻ�����ʧ��

������˾�ڲ������У��ֽ�����Ԥ�������ҵ�������г����IJ����̣���ҪԤ��ÿ����֧��ʱ���ʱ�Ƿ����㹻���ʽ����֧������Ҫ�����������Ԥ���ʹ�ֽ�����Ͷ��ʹ��ʱ���ӳ�������ҵ��������IJ������棬������������ⷽ�����û��кܴ�Ƿȱ��

����4.2.2�ֽ��������ƶȲ�����

������������ֽ��������ƶ��ǹ淶��ҵ�ֽ������루���磬��ҵ�ͻ������˴����ͻ�������ʽ�ͻ�ʵ�ʵ����ʵ��������ֽ���֧�������磬��ҵԱ��н��֧�����ֽ��������ɱ�֧�����������õȣ���һ���ƶȣ���ֻ�������ճ���������Ҫ����û�аѹ�˾�γɵ���Ч�ֽ���Դ��'�������á�ֻ�ǰ��ֽ��������ƶ�Ƭ�����Ϊ����ҵ�����ŵ����飬��Ϊ��ֵ�ò������������ҵ����ȥ��ע�������Ӵ��ƶȵ�ִ�У�������ҵɥʧͶ�ʻ��ᣬ�����������ֽ��������ƶȳе�������ģ�����壬����ѣ�����ʱֱ��Ӱ�칫˾����֮����ν��Ժ������ԣ����¹�˾��ӪЧ���½������������͵����������

����4.2.3�ֽ����������̲���ȫ

������������ֽ�����������ֻ��������ȷ�ϣ���֧�����óɱ�ʱ�ĺ�ʵ��������Ϊ���ķ�ʽ��������������Dz��˾���ֽ���Ϊ�������ҵ�������ֽ�����������ԶԶ�������ֽ�������ս�Ե�Ŀ�ꡣ���ճ��ľ�Ӫ��У���ҵ�쵼�ص�����������ҵ�ͻ��Ƿ�ʱ���ˣ��������й����ѣ�������������ڽ����ֽ����ijɱ��涨�������Ƿ����ʵ�ʲ�������û�д������Ϲ滮�ֽ�������Ӫʱ�䣬��ʱ�䳤�̰��ֽ�������ʱ��ϳ����ʽ�ͨ���ֽ����������̹滮��һ������Ͷ�ʵ��˻��У�����֧��ǰ�ڣ���Ͷ���˻��ʽ�����ת��Э���˻����ȴ��������գ�û�кܺõ������ֽ������������IJ������档

����4.2.4��ҵͶ�ʻȱ��ս�Թ滮

����Ͷ�ʻ�Ǹ�����ҵ�ĺ�ۺ��ۻ���������ͨ���������ֽ����ĺ������ã����ݹ�˾ҵ������IJ�ͬʱ�����ں��ʽ�������ϵͳ�滮��������Ͷ��ʱ�����ڡ�Ͷ����Ŀ������Ͷ�ʽṹ��Ͷ�����͵ȷ�����й滮����֤��ҵ�������ľ�Ӫ��չ���ʽ�õ����������á������������˾û�������ֽ�������������Ͷ��DZ���������ĵȴ�Ͷ����Ŀ��û������Ѱ���г�������Ͷ�ʻ�������������ҵ�Ļ���ɱ������磬�й��������С��й��������Ў�������ҵ��Ͷ����Ŀ�涨����ҵ����50��Ϊ��λͶ�ʵ������˻�������ɴ�һ�������Ϣ��2.5�������ҹ����տ���������9�㵽����3����10��ԪΪ��λת�������Ƶ�Ͷ�����г��Ͼٲ�ʤ�٣�����������ľ�Ӫ����ʺ���ҵ�ij��ڷ�չ��

����4.3������ҵ�ֽ������������ԭ��

����4.3.1��ҵ��������ֽ���������������

���������������ǰ�ڵķ�չ�Ƚϻ�������˾��Ͷ����ͬʱ������ҵ�ľ�Ӫ�ߣ���ҵ��Ȩ�����������������У���Ӫ�������ֹ��ڱ��أ�û�п�����ҵ���ʴ������ֽ���������DZ�ڼ�ֵ��������ע��ҵ����Ӫҵ������ͷ��գ������ֽ������������������⡣������ˣ������������ҵ�ķ�չ�ٶȣ�Ҳ��ʹ��ҵ��ɥʧ������������ʤ��̭���г������д��ڱ�����ͬ����ҵ�沢�Ŀ��ܡ�

����4.3.2�ֽ�����������ȱ����ѧ��

�������������ҵ��������ֽ�����Ԥ������ɣ������֧������һ����ʱ����ʽ��������ԡ�����ҵû�Ⱥ����ĸ���ҵ������֧�������Ա����ֽ����ƻ��������������ֽ����ɱ�����֧���������ӳ�֧���������������ִ����Ӹ������������ֱ�ӵ����ʽ������ѣ����ֽ������з������Ѷ�Ҳ�����ӡ�

����4.3.3��ҵ�ƶ�ս�Թ���Ŀ�겻����

����Ŀǰ����������ֽ���������Ŀ����Ҫ�Ƿ����ڿͷ��������ͻ�����ȷ�Ϻ���������������֧������û�и�����ҵ�ֽ���֧����Ϊȷ�����ֽ���������ƽ�ȡ��ֽ����ijɱ�����С������ϵ͡���Ӫ�ȶ����н϶�������ֽ������ص㣬�ƶ�һ�����ֽ���������������Ϊ��ҵս�Թ���Ŀ��ľ�Ӫ��ʽ��

- �������Ŀ��ⱨ�淶�ļ���ʽҪ��

- ˶ʿ��ҵ���Ŀ��ⱨ�����Ҫ�Լ�

- �����������硷�еķ����а�����

- ��ҵ��ƿ��ⱨ�������ʽ������

- Ӣ�����Ŀ��ⱨ�淶�IJο�

- �Ŵ���ѧ���Ŀ��ⱨ�淶�IJο�

- ���̹���ѧλ���Ŀ��ⱨ����ôд

- дһƪ����ѧ˶ʿ���Ŀ��ⱨ��Ҫ

- Ӣ��˶ʿ���Ŀ��ⱨ��д������

- ������Դרҵ��ְ�о���д������

- ��ҵ�������Ʊ�ҵ�����Ŀ��ⱨ��

- ���̹���רҵ���ⱨ����ôд

- ������ְ�о������ⱨ��ע������

- һƪ3000�ֵIJ��������ְ�о���

- ��ҵ�������IJο�����д���ο���

- ���пͷ����ļ�Ч�����ƶȵĹ���

- ���Ժ����Ժ��н��ϵͳ�����

- ��ԭ��˾��Ч������ϵ���

- ��ԭ��˾��Ч����������״�����

- ��ԭˮ��ˮ�繤�̼��ŵļ�Ч����

- �ƶ���˾������Դ����ϵͳ�����

- ������������ҵ�ؼ��˲ű����ƶ�

- �ҾӼ�����ҵԱ����ѵ������ϵ��

- ��ҵ����PPP��Ŀȫ���̷��չ���

- ���ز���ҵ��Ŀ�������ȹ����о�

- ij�о�Ժ�з���Ŀ����ϵͳ�����

- ��ҵ��װ��ǩ������Ŀ���ȿ���

- ���ز���˾��Ŀ������Ӫ������ʩ

- S ��˾��Ŀ������Ч������״����

- D ��˾��Ŀ�ɱ�������ϵ�Ľ�����

ר��������ѯ

ר��������ѯ